LA RÉSILIENCE DES BANQUES AUX CRISES SOCIOPOLITIQUES AU BURKINA FASO

[1] Doctorant à l’Université Ouaga II, Laboratoire d’Analyse et de Politique Economiques (LAPE), Spécialiste en management des risques et incertitudes. Email : abdoulsiry@gmail.com Blog : www.prevision-bf.blog4ever.com/

Juin 2015

Résumé

Les banques ont, relativement, pu résister aux crises sociaux politiques récentes intervenues au Burkina Faso, au regard de l’évolution de certains indicateurs de vulnérabilité et de risque. La qualité du portefeuille de crédit bancaire s’est améliorée. Néanmoins, le système bancaire burkinabé fait face à un risque de liquidité qui tend à s’amenuiser. Le concours des banques aux entreprises privées est resté soutenu et elles ont davantage pris des risques en finançant de plus en plus les prêts de long terme. Cette résilience des banques peut être liée à l’efficacité de la politique monétaire de la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO).

…

Actualité

L’économie burkinabé a été soumise à un ensemble de chocs exogènes tels que l’insurrection populaires des 30 et 31 octobre 2014 suivie de violences civiles et pillages et des changements profonds dans l’échiquier politique du pays (FREE Afrik, 2014). L’indice synthétique de conjoncture du Burkina est passé de 2.5 points en 2013 à 1 point en 2014, selon les statistiques de la BCEAO. Cet indicateur résulte d'une synthèse algébrique des indicateurs sectoriels de l'activité économique déterminés à partir des soldes d'opinion des chefs d'entreprises. En particulier, le secteur bancaire burkinabé a été marqué par ces récentes crises sociopolitiques. Selon l’Institut FREE Afrik, le secteur bancaire et financier aurait perdu, environ, deux (02) milliards de FCFA.

Mais, en termes de perte, ces estimations sont à relativiser car une bonne partie de cet argent « même volé » pourrait revenir au système financier sous forme de dépôts. On peut, donc, se demander si les banques ont résisté à ces chocs exogènes récents au Burkina Faso. Les crises sociopolitiques récentes ont-elles influencé les risques de liquidité et de crédit dans le système bancaire du Burkina?

Les risques de liquidité et de crédit sont, entre autres, les principaux risques auxquels les banques sont confrontées. Les banques ont pour fonction principale de transformer des passifs-dépôts liquides en actifs illiquides comme des prêts, ce qui les rend foncièrement vulnérables au risque de liquidité (Armstrong et Caldwell, 2008). En principe, « une

insuffisance de liquidité peut tuer une banque rapidement, tandis qu'un excès de liquidité peut la tuer lentement ».

Des indicateurs de vulnérabilité du système bancaire

Il existe différents types d’indicateurs de risque. Relevons, principalement, quatre indicateurs, à savoir le ratio créances en souffrance sur prêts totaux, le ratio des prêts sur les dépôts, le ratio capital sur actif total et le ratio crédit de court terme sur actif total des banques. L’évolution de ces quatre (04) indices de vulnérabilité, sur la période allant de décembre 2002 à février 2015, est indiquée dans les graphiques ci-dessous.

Pour suivre les commentaires de ces indicateurs cliquez ici.

Des moyens de gestion des risques bancaires

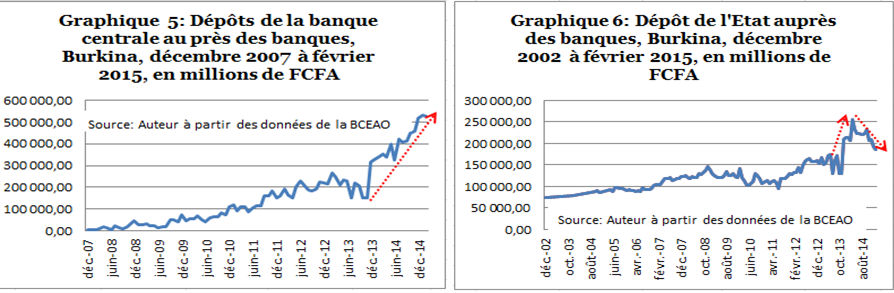

Les moyens de gestion des risques bancaires sont assez multiples, allant des plus simples au plus complexes. La politique monétaire de la banque centrale (BCEAO) est l’un des moyens traditionnels. La BCEAO est considérée comme un prêteur en dernier ressort aux banques. Les graphiques 5 et 6 montrent que le système bancaire burkinabé a, récemment, eu recours au soutien de la BCEAO et du trésor public. Le crédit de la BCEAO aux banques a augmenté de 7.67 % en 2013 et de 4.89 % en 2014 en moyenne. Au dernier semestre, il s’est accru de 5.04 % en moyenne. Cela pourrait parer aux risques de liquidité dont les banques font face. Le concours du trésor aux banques a été important en 2013 (accroissement de 4.30 % en moyenne). En 2014, il s’est faiblement accru soit 0.28 % et a même baissé de 3.42 % en moyenne ce dernier semestre.

La diversification du portefeuille de crédit, la demande de garanties de grande qualité, la communication financière et la gestion du hors bilan sont d’autres moyens qui peuvent permettre de gérer efficacement les risques bancaires.

A défaut de l’information sur la dynamique du secteur réel (entreprises et ménages essentiellement), les prévisions des dépôts de ces derniers permettent aux banques d’ajuster leur portefeuille de crédit. Une baisse des dépôts peut être un signal d’une « mauvaise santé » des entreprises. Ce dernier semestre, les dépôts des entreprises et particuliers ont augmenté de 1.14 % alors que ceux de l’Etat ont baissé de 3.42 % en moyenne. Dirait-on que les entreprises privées se portent mieux que l’Etat ? Peut-être !

A découvrir aussi

- UNE FENÊTRE D'OPPORTUNITÉS AU COURS DE LA PROCHAINE DÉCENNIE AU BURKINA FASO : COMMENT EN PROFITER ?

- LE SCÉNARIO DE LA MONNAIE UNIQUE CEDEAO SE DESSINE

- DES ECONOMISTES AVERTIS SUR L’AVENIR DU Franc CFA en AFRIQUE DE L’OUEST : Décryptages au 40ème anniversaire de l’UFR-SEG à Ouagadougou

Inscrivez-vous au site

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 96 autres membres